保额高达百万,人保大护甲2号意外险怎么样?表现如何?靠谱吗?

人保大护甲2号意外险怎么样?和其他大护甲相比怎么样?近日,我们比较熟悉的大品牌中国人保公司上架了一款新的意外险:大护甲2号,人保大护甲2号意外险表现也相当不错,下面具体和小编一起来看看吧。

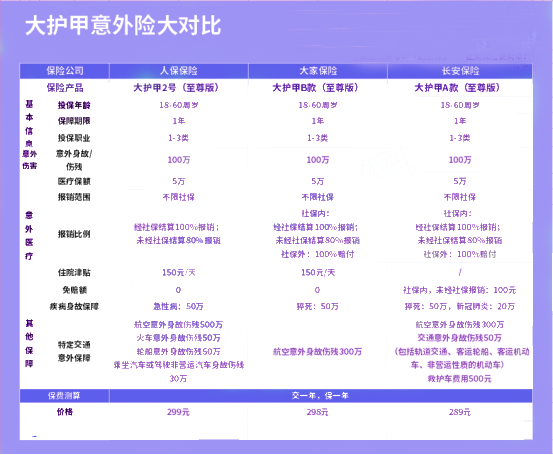

一、先来看看人保大护甲2号意外险保障内容:

保额最高的至尊版价格299元,跟同类产品价格相当,大家可以根据预算和保障需求选择:

二、人保大护甲2号意外险有以下几个亮点:

1.投保门槛低

人保大护甲2号意外险的投保年龄和职业限制跟大部分成人意外险一样,

最高60岁可投,限制1-3类职业人群投保。

同时,在有猝死保障的情况下,没有问询到健康告知和收入证明,投保门槛较低。

这里特别说明一下:

虽说意外险的健康告知一向宽松,但因为很多意外险可以保猝死,部分产品开始设置了健康告知要求,例如会问到是否有高血压、糖尿病等疾病;

除此之外,还有意外险要求投保100万的消费者提供收入证明,一般要年收入过10万,

而上面两种情况,人保大护甲2号意外险都没有要求。

2.交通意外保障赔付保额高、保障全面

除了一般意外身故伤残和意外医疗保障,

三个版本还包含特定交通意外保障和急性病身故保障:

其中,至尊版的航空意外保障500万,是目前意外险市场中最高的赔付水平;

而急性病即指被保人突然发生、不及时救治将危及生命安危的急性疾病,即猝死保障。

而一般意外险对猝死是有时间限制的:

如大家小蜜蜂意外险,限制24小时内猝死才能赔付;

而人保大护甲2号意外险则没有时间限制,以医院的诊断或公安、司法机关的鉴定为准。定义更宽松,赔付概率更高。

除此之外,至尊版还会给付意外住院津贴。

总体来看,大护甲2号意外的保障比较全面。

3.至尊版不限社保范围

至尊版的报销门槛最低、条件最好:

意外医疗0免赔额,且不限社保范围,社保目录内外的意外医疗项目均可报销,

不过需要注意的是,未经社保结算,只能报销80%的意外医疗费用。

人保的这款人保大护甲2号意外险,投保门槛低、保障较全面,中意大公司、大品牌产品的朋友,人保大护甲2号意外险很适合你们。

三个版本中,又以至尊版的表现更为突出,小编更推荐大家买这个版本。

保额高达百万,意外医疗报销不限社保范围,航空意外保额高达500万,非常适合需要经常出行的商务人士。

省下一顿聚餐的钱就能买到保额高几倍的保障,何乐而不为呢。

二、与其他大护甲相比,大护甲2号表现如何

大护甲是意外险中的长红IP,它的前辈有大家大护甲B款和长安大护甲A款。

今天就来看看人保大护甲2号意外险与两位前辈的顶配版本对比,表现如何:

投保门槛

三款产品中,大家大护甲B款在近期增加了健康告知要求,投保门槛相对大护甲2号和大护甲A款会更高,但健康告知并不是很严格,大部分人都能投保。

意外医疗费用报销

在意外医疗报销比例上,大护甲B款和A款虽然在社保范围内,需要经社保结算才能100%报销,但社保范围外,无需社保结算就能100%报销。

而人保大护甲2号意外险则表现稍逊,无论社保内外,都需经社保结算后才能100%报销,报销门槛会高一点。

免赔额方面,人保大护甲2号意外险和大护甲B款的至尊版无条件0免赔,

而大护甲A款即使是至尊版,在社保范围内内,未经社保报销的话,依然有100元免赔额。

其他保障内容

特定交通保障方面,大护甲2号和大护甲A款的保障更全面,

人保大护甲2号意外险的最高500万保额,保障力度更大,

大护甲A款还包含救护车费用,保障责任较全;

因疾病身故,意外险一般是不保的,但部分产品会保猝死,这三款大护甲就都包含了猝死责任。

除此之外,大护甲A款还会保障因新冠肺炎身故的患者,保障范围更广。

价格

三款产品的价格差异可以忽略不计,百万保额版本都是300元左右。

所以如果在这三者之中挑选,价格不是首要考虑的因素。

总体看来,三款大护甲意外险各有优势,

人保大护甲2号意外险在投保门槛、保障内容和免赔额上表现较好;

大护甲B款在意外医疗保障方面较好,报销门槛低;

大护甲A款的投保门槛低,保障内容更全面,意外医疗报销条件也不错。

大家可以根据实际的保障需求挑选。

总结

我们常说生命至上,健康至上,也确实没有什么能排在这两位前面,

不过身体疾病还能够预防,但意外风险避无可避,

一份意外险,起码能够让我们在面对意外时不用太担心经济损失,建议每个人都配置好。

人保大护甲2号意外险还是值得去选择的。

如果您对人保大护甲2号意外险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。

- 【推荐】两部门举报违法违规使用医疗保障基金最高奖励20万元怎么举报基金

- 【推荐】两部门举报违法违规使用医疗保障基金最高奖励20万元天津基金网

- 【推荐】两款优秀意外险上线隶属大公司最低86块保一年评伤残意外险多少钱

- 【推荐】A股市场的国家队之一全国社会保障基金理事会基金运营部岗位职责

- 【推荐】2035年养老金将耗尽80后90后领不到养老金了真相是社保亏空多少

- 【推荐】2024年国家公务员考试培训辅导班阅读理解73保障公司治理结构

- 【推荐】2024年1月退休个人账户50万28年工龄养老金能领多少社保养老金领取多少

- 【推荐】2024年1月退休个人账户50万28年工龄养老金能领多少社保养老金可以领多少